En una semana caracterizada por la ausencia de grandes transacciones y la persistencia de la dinámica reciente, el sector de fertilizantes en Argentina enfrenta desafíos notables, según el informe semanal presentado por IF Ingeniería en Fertilizantes. La demanda se mantiene activa en un intento por incrementar el volumen, mientras que la oferta se ha retirado, resultando en escasos negocios convalidados y una creciente preferencia por el pago a enero o mediante granos.

Ante la falta de noticias relevantes en el ámbito, IF Ingeniería en Fertilizantes ha optado por profundizar en un análisis explicativo del spread de precios existente en Argentina entre los valores CFR (Cost and Freight) y FCA (Free Carrier), abordando la relación entre la importación y consumo doméstico.

Históricamente, Argentina logró adquirir urea en el mercado internacional (CFR) con un diferencial de precios promedio de u$s 10 en comparación con Brasil. Esto se construiría, en años anteriores, en la posibilidad de comprar urea a un precio cercano a los u$s 320 CFR, asumiendo un promedio de u$s 310 CFR en Brasil.

Simultáneamente, los costos históricos asociados al desembarque, almacenaje y nacionalización de la urea se aproximaban a los u$s 150 (diferencias entre el CFR y el FCA). En este contexto, un distribuidor podría adquirir urea a precios mayoristas que rondan los u$s 460 FCA, considerando camión en cualquier puerto argentino.

No obstante, en la actualidad, IF Ingeniería en Fertilizantes señala que un distribuidor, si tiene la fortuna de encontrar algún importador dispuesto a venderle urea, podría verse enfrentado a la posibilidad de comprar au$s 850 FCA, sobre camión en cualquier puerto argentino. Este sobrecosto de u$s 390, según la evaluación de IF, se atribuye al Riesgo País. Las políticas restrictivas, en algunos casos retroactivas, han llevado a que cada actor de la cadena industrial, ya sea nacional o internacional, revise su estructura de costos y trabaje con márgenes de seguridad para evitar riesgos de pérdida al emprender negocios.

A pesar de estos costos adicionales, IF Ingeniería en Fertilizantes destaca que algunos importadores podrían haber incurrido en pérdidas, ya que los costos podrían haber superado el margen previsto al generar el costo. El testimonio de un importador revela que tuvo un barco en espera durante un mes debido a problemas de documentación y trabajos gubernamentales. Dado que un barco, por contrato, cobra alrededor de u$s 20.000 por día de espera, el importador se enfrenta ahora a una factura de u$s 600.000 por espera, sin contar posibles costos adicionales asociados a demoras ya las dificultades para girar divisas. al exterior.

Hasta hace poco, más de 10 barcos se encontraron en situaciones similares, esperando ser descargados en San Nicolás. Este escenario subraya la complejidad y dificultad que enfrentan los actores de la cadena, según IF Ingeniería en Fertilizantes, al intentar realizar operaciones comerciales internacionales, especialmente en lo que respeta al giro de divisas y servicios.

En resumen, el informe semanal de IF Ingeniería en Fertilizantes evidencia que la incertidumbre generada por las trabas gubernamentales y las políticas restrictivas ha llevado a un aumento significativo en los costos de importación de urea en Argentina, impactando directamente en la propagación de precios entre el CFR. y la FCA.

Nitrogenados

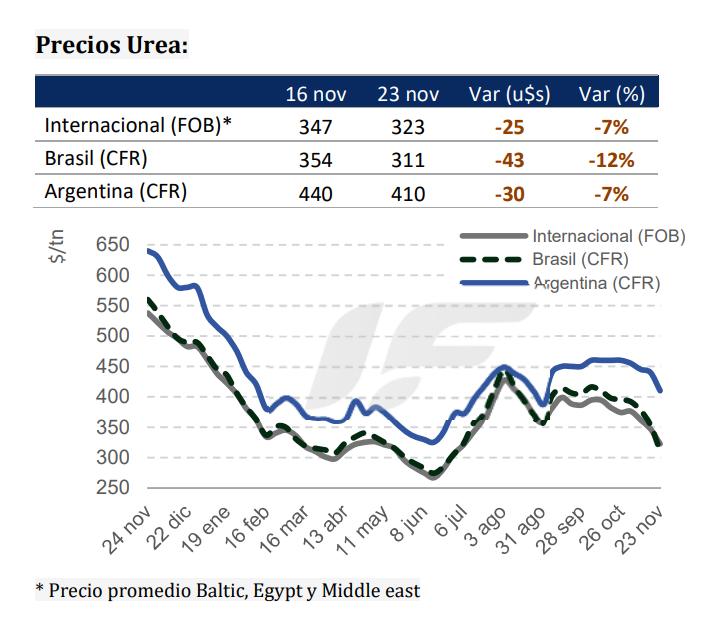

En un mercado de urea en caída continua, los compradores mantienen el control dependiendo de la necesidad de volumen, mientras que los vendedores siguen bajando los precios para generar ventas. Se espera que el mercado permanezca de esta manera hasta principios de 2024.

India, con las reservas actuales de urea y los volúmenes entrantes de la reciente licitación, posee producto suficiente para mantener al país al margen de compras hasta principios de 2024.

El mercado de exportación de China estuvo inactivo, ya que centró la atención en los mercados internos con gran demanda respaldada por la producción de productos NPK. Los precios para el mercado internacional se mantuvieron estables en u$s 370-380 FOB.

Los mercados rusos, después de las licitaciones realizadas en Centroamérica, continuaron debilitándose sobre las bajas de Brasil a u$s 250-300 FOB (-50).

El Norte de África informó una venta de 40.000t para envío europeo a $345-355 FOB (-20), mientras que el Golfo Árabe se mantuvo alejado de las ventas con un bajo volumen vendido a Brasil a $275-315 FOB (-40).

NOLA, con movimiento limitado en el mercado, vio caer sus precios a u$s 320-335 FOB (-25).

Los agricultores brasileños están posponiendo las compras debido a retrasos en la temporada de siembra y condiciones climáticas extremas. Se informó que los precios alcanzaron tan solo u$s 300-320 CFR (-40).

Fosfatados

Los precios de venta de DAP/MAP frente a la nueva demanda están subiendo o reteniéndose, y los productores no tienen prisa por introducir toneladas en un mercado en alza. Los precios de DAP continúan respaldados por una sólida demanda para diciembre e impulsados por compradores en América del Norte, Australia y Europa que aseguran la carga.

En India, el precio de DAP ha sido ligeramente alto a u$s 595 CFR (+5), con compradores esperando precios más favorables para llegar a un acuerdo.

Los precios de China para DAP se mantienen sin cambios en u$s 575-580 FOB (-), con una actividad limitada en medio de una escasez de disponibilidad de carga para el envío del cuarto trimestre en el mercado.

Rusia, con 55-60.000 toneladas de DAP vendidas a Asia y América Central, aumentó los precios a u$s 535-580 FOB (+5). Los precios de MAP subieron incluso con un mercado bajista en Brasil a u$s -520 FOB (+5).

Marruecos vendió 15.000 toneladas de DAP/MAP a Europa con precios ligeramente inferiores para ambos productos, a u$s 565-630 FOB DAP (+5) y u$s 545- 600 FOB MAP (+5).

Arabia Saudita no informó negocios esta semana, con los precios de DAP sin cambios en u$s 580-600 FOB (-).

Los precios de NOLA DAP han logrado nuevas ganancias esta semana, con barcazas cotizando a u$s 595- 600 FOB (+5), mientras que MAP, en cambio, se ha debilitado a u$s 650 FOB (-10).

Los precios de Brasil se mantienen sin cambios esta semana en u$s 560-565 CFR (-), ya que no han logrado llamar la atención de los compradores.

Comentar