Nitrogenados

Nueva semana con caída de precios internacionales, que seguirán cayendo mientras no se active nueva demanda en Europa o América. Ante este contexto los productores podrían comenzar con reducciones en las plantas, ya que incluso una licitación india puede no ser suficiente para estabilizar los precios en los próximos 30 días.

Todavía no hay noticias oficiales sobre la próxima licitación india, aunque hay cierta expectativa de una licitación a fines de enero dado que se registra una caída del 14% en las existencias en sus puertos.

La urea NOLA tiene un valor de $415-465 FOB (-40), precios más bajos desde junio de 2021.

Los precios chinos locales subieron debido a la llegada del Año Nuevo Lunar, que verá actividades limitadas en el mercado a partir de la próxima semana.

Los precios del mercado de Egipto se evaluaron en $470-480 FOB (-15). Los vendedores intentaron

mantener los precios a $500 a principios de semana, pero bajaron rápidamente para participar en el mercado.

En Argelia los precios se escucharon en el rango de $460-470 FOB (-30).

En Brasil el interés de compra ha comenzado a surgir después de las vacaciones y de los precios más tentadores. La urea se indicó ligeramente más baja en lo que va de semana a $440-460 CFR (-10).

ARGENTINA

El mercado de fertilizantes local se muestra muy activo a pesar que estamos en enero, un mes de relativa calma. Si bien se observan algunos negocios de urea, lo que sobresale son las ventas de líquidos.

La demanda esta activa tanto para UAN, mezclas con ATS y también demanda de foliares nitrogenados de alta concentración. Estos últimos son un buen producto para ajustar dosis y para aplicaciones tardías en maíz y en girasol, sobre todo con la incertidumbre climática actual.

Los precios locales siguen a la baja con caídas de $5 para la urea y menores para los líquidos aunque igualmente algo acompañaron.

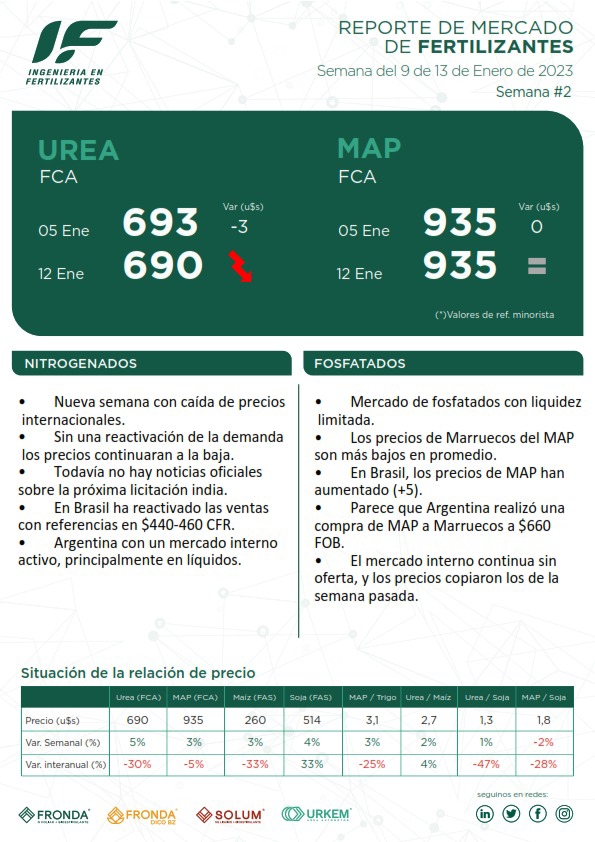

Los precios en el mercado mayorista de urea estuvieron en el orden de $ 650-665 FCA.

Posiblemente sea una de las pocas veces que hayamos visto paridad en los precios de la urea y los líquidos y, a pesar de esa situación, aún existe una demanda de líquidos que mantiene activo el mercado.

Fosfatados

En el mercado de fosfatados, la liquidez sigue siendo limitada, los proveedores tienen menos opciones de exportación y la demanda está disminuyendo en la mayoría de los principales mercados.

India (IPL) compró una carga DAP australiana más baja a $688-690 CFR (-5/20) para el envío de enero. El gobierno está discutiendo una reducción de las tasas de subsidio para la temporada Rabí considerando la reciente caída en los precios de fertilizantes y materias primas.

Los precios en China se están suavizando con algunas ofertas de $660-670 FOB (-20). En el mercado local chino, surgieron algunas ofertas de DAP después de que la mayoría de los productores liquidaran su acumulación de pedidos.

En Rusia, los precios de DAP se evalúan en un rango más amplio de $630-720 FOB Báltico esta semana. Los precios MAP son más altos a $590-605 FOB Báltico (+20) esta semana, lo que refleja los precios altos en Brasil.

Los precios de Marruecos del MAP se han consolidado esta semana, pero son más bajos en promedio a $630-740 FOB (+10/-25), el extremo inferior refleja mayores retornos de Brasil debido a fletes más débiles.

Los valores de las barcazas de NOLA se han afirmado, con DAP concluyendo en $680-690 FOB (+5/10) y MAP en $665-670 FOB (+5).

En Brasil, los precios de MAP han aumentado llegando a $650-660 CFR (+5). Con la ventana para el maíz safrinha cerrada, mejores economías agrícolas y precios menos volátiles, se impulsó la actividad de venta de fertilizantes en el interior.

ARGENTINA

Desde de la inactividad del CFR por algunas semanas, se cree que un productor marroquí cerró 25.000 t MAP con envió a Argentina y Uruguay por $ 660 FOB. Sin confirmación de este nuevo negocio solamente ajustamos el CFR en -$10 para ubicarse en los $680 CFR.

En el mercado interno no hay oferta, dado que las pequeñas compras realizadas en diciembre aún no hay llegado a los puertos locales.

Ante un mercado sin movimientos los precios de referencia se mantienen a los de la semana pasada: MAP / DAP : $900-920 FCA (=) prácticamente sin ofertas disponibles; TSP : $870-900 FCA (=) prácticamente sin ofertas disponibles; MEZCLAS QUIMICAS NPS+Zn : $910-930 FCA (=) prácticamente sin ofertas disponibles; SPS : $400-410 FCA (=).

Reporte-IF-2-23.01.13Importación de Fertilizantes: Año 2022

Cerrado el año 2022 argentina realizó importaciones de fertilizantes por 3.165 Kt, registrando una caída del 32% en el ingreso total. Las condiciones climáticas que afectaron la siembra gruesa restringieron las importaciones de los meses de septiembre octubre y noviembre, meses en los que se importaron 750 Kt, 60% menos que en 2021.

22-12. Reporte Importaciones AR

Comentar